Dijital Yen: DCJPY

Günümüzde, kriptopara teknolojisinin geldiği noktada, devletlerin bu teknolojiye adapte olabilmek için en sıklıkla kullandıkları yöntem, benzer bir parayı kendi kontrollerinde olacak şekilde geliştirmektir. Çin’in Dijital Yuan projesiyle popülerlik kazanan ve CBDC (Central Bank Digital Currency/Merkez Bankası Dijital Parası) olarak adlandırılan bu tür merkez bankası paralarının, birçok ülke tarafından geliştirilmeye başlandığını görmekteyiz. Buna rağmen Japonya, gelişmiş bir ülke olması ve teknoloji alanında öncü bir konumda bulunmasına rağmen kendi dijital parasını geliştirmekle belki de en az ilgilenen ülke oldu.Yine de Japonya Merkez Bankası’nın ilk başlarda konuyla ilgilenmediklerini belirten açıklamaları, popülerliğin artmasıyla beraber yüzeysel çalışmaların yapılmasına doğru evrildi.

Digital Currency Forum

74 şirketten oluşan Digital Currency Forum, Japonya’nın CBDC yani Dijital Yen projesi için özel sektör tarafından kurulan bir konsorsiyumdur. Bu konsorsiyum sayesinde yüzeysel ilerleyen çalışmaların, daha ciddi bir altyapı kazanması ve ortaya somut bir çalışma çıkması hedeflenmektedir. Konsorsiyumun içerisinde Japon finans devleri, sigorta şirketleri, deniz taşımacılığıyla ilgilenen şirketler ve Tokyo Menkul Kıymet Borsası, gözlemciler arasında ise Japonya Finans Bakanlığı, İçişleri ve Haberleşme Bakanlığı, Ekonomi Ticaret ve Endüstri Bakanlığı, Merkez Bankası ve FSA (regülatör) bulunmaktadır. Oluşturulan çalışma modeli, aslında ABD’nin uyguladığı özel sektör odaklı yönteme oldukça benzemektedir. Dijital Dolar projesi için FED doğrudan bir çalışma grubu kurmak yerine özel sektör ile çalışmayı tercih etmişti. Burada da benzer şekilde devletin çeşitli kurumlarıyla gözlemci statüsünde olduğu ve özel sektörün yürüttüğü bir çalışma görmekteyiz.

Konsorsiyum, geçtiğimiz günlerde Dijital Yen (yazının devamında DCJPY olarak geçecektir) projesi için bir izahname yayınladı. Projenin öncelikli amacı, dijital paraların düşük maliyet, hız, şeffaflık gibi verimlilik sağlayan özellikleri ile ticaret hayatına entegre edilmesinin sağlanmasıdır. En önemli aşama ise, projenin ilk olarak deniz ticaretinde kullanılmaya başlanmasıdır. Dünya ticaretinin büyük bir kısmının deniz ticaretiyle sağlandığı düşünüldüğünde, Japonya gibi bir ada ülkesi için deniz ticaretinin ne anlam ifade ettiği kolaylıkla anlaşılabilir.

Yazımızda, DCJPY’nin çalışma sisteminin ayrıntıları ile beraber, ne gibi kolaylıklar sağlamasının planlandığını da bulacaksınız.

DCJPY

Banka Mevduatı / DCJPY

Merkezi stabilparalar (USDT-USDC vs) piyasaya sürülen stabilpara tutarına eşdeğer tutarda fiat parayı bankada bulunduracak şekilde hayata geçirilirler. Bu şirketler çok şeffaf olmasalar da, en azından teoride sistem bu şekilde işlemektedir. Yani örneğin, 1 USDT karşılığında bankada 1 USD bulundurulur. Bu sayede kullanıcılar para çekmek istediğinde çekilmek istenen tutar karşılıksız kalmaz. DCJPY için oluşturulan model de, benzer bir yöntem izlenmektedir. Kullanıcıların banka mevduatlarındaki para, DCJPY için oluşturulan hesaba aktarıldığında, banka otomatik olarak kullanıcının cüzdanına aynı tutarda DCJPY aktarmaktadır. Bu modelde, bankalar doğrudan DCJPY’nin üreticisi ve saklayıcısı konumundadırlar. Kullanıcı, eğer DCJPY’sini tekrar Yen’e dönüştürmek isterse, banka DCJPY tutarını yakarak dolaşımdan kaldırır ve kullanıcının mevduat hesabına ilgili tutarı aktarır.

Konsorsiyum, bu model sayesinde hem şeffaflık, hem regülatörlerin denetim isteğini yerine getirmeyi amaçlamaktadır. Aslında benzer bir modelin altyapısı ABD’de oluşturulmuş olsa da henüz yaygın bir şekilde hayata geçmedi. ABD’deki bankacılık otoritesi OCC, ABD’deki bankaların stabilpara saklama, üretme gibi faaliyetlerde bulunmasına izin vermişti. Japonya’da bu modelin hayata geçtiğini daha somut bir şekilde görebiliriz. Konsorsiyum, bu model sayesinde Yen’in stabilizasyonuna katkı sağlanacağını ve Japon Merkez Bankası’nın para politikasının daha verimli hale geleceğini de vurgulamaktadır. Çünkü, DCJPY kullanmak için kullanıcıların bankalara daha fazla para yatırması, mevduatların çoğalmasını sağlayacağı için Yen’in istatistiki verilerinin tutulmasına olumlu katkı sağlaması beklenmektedir.

Ortak Alan ve Ticari Alan

Yazının başında belirtildiği gibi DCJPY’nin deniz ticareti başta olmak üzere ticari hayatta kullanılması en öncelikli amaçlardan birisidir. Bu nedenle, DCJPY’nin işleyişi teknik olarak iki alana ayrılmıştır. Bunlardan biri olan Ortak Alan, kullanıcıların kendi aralarında DCJPY gönderebilmesi, DCJPY’nin üretilmesi ve yakılması gibi banka kontrolündeki temel cüzdan işlemlerinin işlendiği bölgedir. Yani sadece para alıp, gönderme işlemleri yapmak isteyen kullanıcıların işlemleri, Ortak Alan olarak belirlenen bölgede kayıt altına alınmaktadır.

Ticari Alan ise bankalardan çok, özellikle şirketlerin ve yerel otoritelerin kontrolü altında olan bir bölge olup, mal ve hizmet alım-satımlarında kullanılmak üzere tasarlanmıştır. Projenin ana kullanım alanını bu bölge oluştururken, bu alanda oldukça önemli esneklikler tanınmıştır.

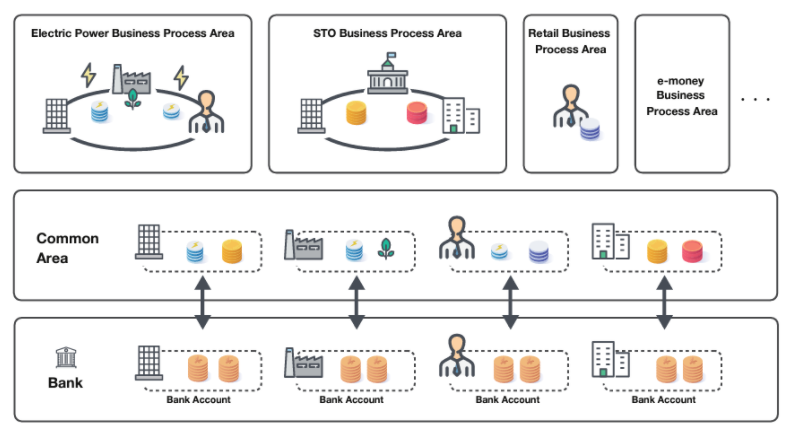

Ticari Alan içerisindeki her bir şirket veya yerel otorite, isterse kendi tokenini oluşturabilmektedir. Oluşturulacak tokenlerin ifade edeceği değer, şirketlerin/yerel otoritelerin inisiyatifine bırakılmıştır. Yani çıkartılacak token, herhangi bir servisi/hizmeti veya tamamen şirketin kendi değerini temsil edebilir. Aşağıdaki görsel, bu sistemi örneklemek için yardımcı olacaktır.

Görselin orta bölümüdeki Ortak Alan’dan incelemeye başlarsak, şirketlerin, fabrikaların veya bireysel kullanıcıların her birinin sahip olduğu bir DCJPY bakiyesi olduğunu görmekteyiz. Tüm bakiyelerin teminatı ise en altta yer alan bankadaki Yen mevduatlarıdır.

Şirketlerin veya fabrikaların her biri farklı bir ürün ürettiği veya servis sunduğu için orta bölgede farklı semboller yer almaktadır. Örneğin en soldaki şirket logosunun yanında altın renginde bir para, fabrikanın yanında ise yeşil bir yaprak görmekteyiz. Fabrika, yenilenebilir enerjiden elektrik üretiyor ve en soldaki şirket de bir finans şirketi olabilir. Dolayısıyla her bir kuruluşun sunduğu ürün/hizmet farklıdır. Bu nedenle ifade ettikleri parasal değerler de farklıdır. Burada herhangi bir karmaşa olmaması amacıyla, şirketler/yerel otoriteler kendi tokenlerini üretebilmektedirler. Bu sayede, her bir ürün/servis kendi parasal değerini net olarak gösterebilmektedir. En üstte yer alan Ticari Alan’da ise ürün ve servislerin değiş tokuş edilebilmesi yani ticaretinin yapılabilmesi için ortak para birimi DCJPY’dir. Şirketler/yerel otoriteler kendi aralarında farklı türdeki ürün ve servisleri DCJPY aracılığıyla alıp satabilir ve bireysel kullanıcılar da sahip oldukları DCJPY ile bu alanda müşteri olarak bulunabilirler.

Yukarıda bahsedilen altyapının işlevselliğini arttırabilmek için şirketlerin/yerel otoritelerinin kendi tokenlerini oluşturması yanında, kendilerine özgü akıllı kontratları oluşturmalarına da izin verilmektedir. Ayrıca API ve Oracle aracılığıyla halihazırdaki mevcut sistemlerden dataların DCJPY altyapısına entegrasyonuna da izin verileceği belirtilmektedir. Bu sayede kompleks bir ödeme ve ticaret altyapısının kurulması hedeflenmektedir.

Sonuç

Japonya, diğer gelişmiş ülkelere kıyasla CBDC alanına en son giren ülke olarak sınıflandırılabilir. Ancak yukarıda da görüldüğü üzere oldukça kompleks bir sistemin altyapısı, diğer ülkelerden de örnekler alınarak oluşturulmuş durumdadır. Konsorsiyum, büyük çaplı işlemler üzerinden pilot testlerin 2022 Ocak ayında başlamasını planlarken, sistemin 2022 sonunda hazır hale gelmesi beklenmektedir. Ülkelerin CBDC alanında hem birbirleriyle yarışması, hem de potansiyel riskler nedeniyle ‘’bekle ve gör’’ politikası uyguladıklarına şahit olmaktayız. Tarihler göz önünde bulundurulduğunda, Japonya’nın daha agresif bir politika izlediği söylenebilir. Sistemin öncelikle yurt içinde kullanılması, ardından uluslararası entegrasyonu hedeflendiği düşünülürse DCJPY’nin büyük merak uyandırması beklenmektedir.

Sonuç olarak; büyük resme bakıldığında, her bir ülkenin CBDC çalışması, VISA ve Mastercard’ın, ülkelerin çeşitli CBDC altyapılarının ortak çalışabildiği bir platform yaratma projesi gibi faaliyetlerin her birinin, aslında teknolojinin gelişmesi için yapılan küçük veya büyük katkılar olduğu görülmektedir. Ayrıca, CBDC projelerinin hayata geçmesi, ülkelerin kriptoparaları regüle etmekte yaşadığı problemleri azaltabilir. Hangi projenin ideal sistemi sunacağı henüz bilinmese de mevcut çalışmalar, merkez bankalarının, gelecekteki finans sisteminin dijital paralar üzerine kurulu olacağını yavaş da olsa kabul ettiklerini göstermektedir.

İzahnamenin orjinal belgesine ulaşmak için tıklayın

Burada ifade edilen görüş ve yorumlar BV Crypto’ya aittir. BV Crypto, bu yazı temel alınarak yapılacak herhangi bir finansal işlemden sorumlu tutulamaz. Her yatırım ve ticaret hamlesi risk içerdiğinden, bu tür kararlar alırken kendi araştırmanızı yapmanızı tavsiye diyoruz.

Berkay Aybey

Business Analyst