Ukrayna Savaşı’nın Bitcoin’in Statüsüne ve Küresel Ekonomiye Olası Etkileri

Herhangi bir konuda, küresel bir sistemin değişmesi için küresel kırılımlara ihtiyaç vardır. Aksi halde, sadece bir ülkenin sistem değişikliğine gitme kararının maliyeti çok yüksek olur. Dolayısıyla ya birden fazla ülkenin değişiklik talep ederek maliyeti bölüşmesi ya da yüksek maliyete katlanmanın zorunlu hale gelmesi gerekir. Rusya’nın Ukrayna’ya askeri harekatı sonrasında Rusya’nın küresel ekonomi mekanizmalarından dışlanması, Rusya’yı ikinci seçeneğe yani maliyete katlanmanın zorunlu hale geldiği aşamaya doğru sürüklemeye başladı. Rus bankalarına ve oligarklara uygulanan yaptırımlar, petrol ve doğalgaz ticaretinin süreceği şekilde dizayn edildi. Bir sonraki aşamada ise ABD’nin petrol ticaretini kısıtlama kararı almasıyla ilgili beklentiler, Rus Merkez Bankası’nın rezervlerinin dondurulması ve Rusya’nın Visa-Mastercard altyapılarını kullanmasının engellenmesiyle küresel bir krize neden olabilecek adımların atılmaya başlandığı görüldü. Yazının ilk cümlesinde bahsedilen küresel kırılımı tanımlamak için küresel bir ekonomik krizden daha iyi bir örnek muhtemelen yoktur. Bu nedenle, Ukrayna krizi nedeniyle ekonomik sistemlerde ciddi bir değişime tanıklık edebilir ve 2008 krizinden çok daha farklı sonuçlarla karşılaşabiliriz.

Bu yazımızda, Rusya’ya karşı atılan adımların neden krizi tetikleyebileceğine kısaca değindikten sonra kriptopara odaklı alternatif çözümlerin neden önemli bir fırsat teşkil edebileceği üzerine çeşitli fikirlere göz atacağız.

Para Politikaları

Koronavirüs nedeniyle yaklaşık 2 yıldır süregelen ekonomik problemler, merkez bankalarının parasal genişleme politikalarının sınırlarını zorlamasıyla en hafif şekilde atlatılmaya çalışıldı. Günümüzde, koronavirüs yavaş yavaş önemini kaybetse de ekonomik olarak etkisinin sürmekte olduğu söylenebilir. ABD Merkez Bankası başta olmak üzere devasa parasal genişlemelerin sonucunda gelişmiş ülkeleri de kapsayan küresel bir enflasyon problemi ortaya çıktı. Merkez bankaları, ticaretin tekrar normalleşmesiyle birlikte enflasyonu kontrol altına almak için menkul kıymet alımlarını yavaş yavaş azaltarak faiz arttırmaya başladılar.

Rusya’ya karşı yürürlüğe konan yaptırımlar sonrasında özellikle enerji alanında doğan arz eksikliği ve lojistik problemler, doğrudan elektrik ve sanayi üretimini de etkilediği için enflasyon probleminin daha da büyümesine sebep olmaktadır. Bu noktada, merkez bankalarının daha sert parasal sıkılaşma politikalarına başvurması beklenebilir. Ancak Rusya’ya uygulanan ekonomik ambargonun ödemeler dengesini bozarak daha derin krizler oluşturması halinde merkez bankalarının parasal sıkılaştırma politikalarına dönmesi zor olabilir. Bu durumda hangi yöntemin tercih edileceği oldukça kritiktir.

Merkez bankalarının tekrar parasal genişlemeye dönmesi halinde halihazırda ciddi bir erozyona uğrayan paranın alım gücünün daha da erimesi beklenebilir. Parasal sıkılaşma politikasından taviz verilmemesi halinde ise yıkılmaz, batmaz olarak görülen veya bir başka deyişle ‘batmak için çok büyük’ (too big to fail) denilen kuruluşların, yeterli kaynak sağlanamadığı için feda edildiği bir sürece doğru gidebiliriz. Bu durumda, 2008 krizi sonrasında yumuşak olarak nitelendirilebilecek geçiş sürecinden farklı olarak çok daha sert bir geçiş süreci yaşanabilir.

Rusya’nın Ukrayna’daki askeri harekatı devam ettiği sürece, yukarıdaki iki seçeneğin doğuracağı negatif etkilere giderek daha çok yaklaşmakla beraber, sürecin en hafif zararla atlatılması için harekatın bir an önce sonlandırılması ve yaptırımlarda yumuşamaya gidilmesi en verimli yol olarak gözükmektedir. Buna karşın, ülkelerin mevcut politikalarına bakıldığında iki tarafın da geri çekilme niyetlerinin olmadığı görülmektedir.

Dokunulmazlık

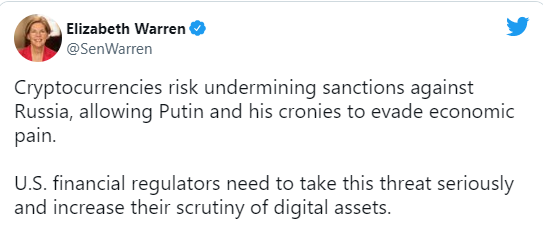

Rusya, kısa süre içerisinde İran’ın önüne geçerek en çok yaptırım uygulanan ülke konumuna geldi. Rusya’nın yurt dışında bulunan varlıkları bir yana, merkez bankasının kasasında bulunan 650 milyar USD büyüklüğündeki rezervin içerisinde bulunan USD ve Euro’nun kullanımı yasaklandı. Rusya 2014 yılında rezervinin %43’ünü oluşturan USD miktarını, 2022’de %16 seviyesine kadar azaltarak bu tür bir yaptırımın etkilerinden korunmayı hedeflemişti. Ancak Rusya Merkez Bankası’na yöneltilen bu yaptırım hamlesi, fiat paraların rezerv olarak tutulmasının pek de efektif olmadığına dair soru işaretlerini tekrar gündeme taşıdı. Rezervlerin acil durumda kullanılması için rezervlerdeki varlıkların; dünyanın her yerinde kabul gören, derin hacme sahip bir piyasaya sahip olmasının yanında bloke edilememesi yani dokunulmaz olması da oldukça önemlidir. Altın, bu özelliklere en uygun varlık olarak öne çıkmakta, çünkü herhangi bir ülkeye ait bulunmamaktadır. Buna rağmen, küresel bir varlık/emtia olsa da altını bir para birimi olarak göremeyiz. Örneğin, yaptırımlar sonrasında Mastercard ve Visa Rus vatandaşlarının Rusya dışındaki ödemelerde kendi kartlarını kullanmasını engellediğinde altının dokunulmazlığı bu soruna bir çözüm olmadı. Bu noktada, Bitcoin’in dokunulmazlığı, sadece bir rezerv aracı olarak değil ödeme yöntemi olarak da altına karşı Bitcoin’in önemli bir avantaj elde etmesini sağlıyor. Bitcoin, hem herhangi bir ülkeye ait olmayan, hem altın gibi kısıtlı arza sahip olan ve uzun vadede değerini koruyan, hem de bir para birimi olarak USD ve Euro gibi itibari paraların verdiği kullanım kolaylığını sağlayabilen bir varlık olması nedeniyle Ukrayna krizinin ortaya çıkarabileceği değişim rüzgarında kendisine önemli bir yer bulabilir. Senatör Warren’ın Rusya’nın yaptırımlardan kaçmak için kriptopara kullanabileceğiyle ilgili endişesini belirttiği aşağıdaki tweet, kriptoparaların dokunulmazlığını belirtmesi açısından güzel bir örnektir.

Yazının başında, küresel bir sistemin değişmesi için katlanılması gereken maliyetin yüksek olduğundan ve Rusya’nın bu maliyeti ödemeye mecbur bırakılmaya başlandığından bahsetmiştik. Bitcoin’in hem günlük hayattaki ödemelerde kullanılması için hem de rezerv olarak kabul görmesi için yürütülen çabalar uzun zamandır süregelmesine rağmen bu tür bir kabul sürecinin başlaması, ancak Ukrayna krizi gibi bir küresel kırılımın gerçekleşmesiyle mümkün hale geldi.

Teminat

Ülkelerin risk primlerinin düşük ya da yüksek olması, o ülkenin ne kadar borçlanabileceğini belirlediği için makro göstergelerin tamamına etki etmektedir. Primin düşük olması, uluslararası piyasalara verilecek güvenle alakalıdır. Güven oluşturmak için ülkenin ekonomi politikalarının rasyonel olması dışında, rezervlerdeki varlıkların teminat olarak gösterilmesi gerekir. Bu nedenle birçok ülke altın rezervinin bir kısmını İngiltere ve ABD gibi hub görevi gören ülkelerde saklayarak güven unsurunu arttırmayı amaçlar. Hem politik hem ekonomik anlamda oldukça ilkel hale gelen bu sistemin halen sürmesinin sebebi, altının taşıma ve saklama maliyetlerinin yüksek olmasıdır. ABD veya AB ile politik anlamda anlaşamayan ülkelerin, yaptırımlardan kaçınmak için altınlarını kendi ülkelerine taşımalarının aylar süren bir süreç sonunda tamamlandığı birçok kez tecrübe edildi. Dolayısıyla güven unsurunu sağlayabilecek inovatif bir yaklaşıma ihtiyaç duyulduğu net bir şekilde görülmektedir.

Tokenizasyon-CBDC-Swift

Global bir teminat unsuru olarak Bitcoin’in kullanılmaya başlanması ne kadar optimal bir seçenek olsa da Bitcoin’in henüz bu tür bir dönüşümü taşıyabilecek derinliğe sahip olmadığını kabul etmek gerekir. Dolayısıyla, ilk önce çözülmesi gereken konunun, altının maliyetini düşürmek ancak teminat özelliğini de korumak olduğu söylenebilir.

Güven unsuru, kriptoparalar özelinde bakıldığında akıllı kontratlarla sağlanmaktadır. Blockchain ağlarının yüksek güvenlik seviyeleri, cüzdanlardaki bakiyelerde herhangi bir değişikliğin yapılmasını, akıllı kontratlardaki maddelerin değiştirilmesini veya teminatın geri çekilmesinin önüne geçerek, iki tarafın birbirine güven içinde karşılıklı işlem yapabilmesine imkan vermektedir. Benzer bir sistemin altın için sağlanması, ancak altının tokenizasyonu ile mümkün olabilir. Bu sayede altın rezervlerini temsil eden tokenler güvenli bir şekilde ülkeler arasında transfer edilebilirken, aynı zamanda teminat olarak kullanılması için bu tokenlere uygun akıllı kontrat altyapıları oluşturulabilir. Bu sayede, altınların İngiltere veya ABD gibi hub görevi gören bölgelerde tutulmasına gerek kalmadan teminat sisteminin mevcut işleyişi sürdürülebilir. Ülkelerin borçlarını ödeyememesi halinde tokenler borç veren tarafa otomatik olarak geçerek güven unsurunu sağlayabilir.

Altının tokenize bir şekilde kullanılmaya başlanması, ticarette bir değişim unsuru olarak altının kullanılmasını kolaylaştırdığı için USD’nin şu anda sahip olduğu global para birimi statüsü sarsılabilir. Örneğin, ülkelerin kendi yerel para birimleriyle ticaretlerini sürdürmeleri verimli olmadığı için ortak bir para birimine ihtiyaç duydukları bilinmektedir. Bu durumda, ülkelerin tercihi normalde USD olurken, tokenizasyon sayesinde USD yerine altın tercih edilmeye başlanabilir. Bu noktada, merkez bankalarının kendi tokenleri’nin (CBDC) rolü de oluşacak bu yeni sistem için oldukça önemlidir.

Merkez bankalarının CBDC testlerine başlamaları, blockchain benzeri ağların ve akıllı kontratların tecrübe edilmesini sağladı. Halihazırda 100’den fazla merkez bankasının CBDC geliştirdiği düşünüldüğünde yeni bir oyun sahasının temelinin atıldığı söylenebilir. Ülkelerin özellikle yüklü miktardaki uluslararası para transferlerinde Swift gibi sistemlerin oluşturduğu bürokrasiye takılmaları, CBDC’lerin çekiciliğini arttırmaktadır. CBDC’ler sayesinde ülkelerin kendi yerel para birimleriyle ticaret yapabilme ihtimalleri de artacaktır. Örneğin, Hindistan ile Rusya arasındaki bir ticarette, Dijital Rupi (CBDC) ile yapılan ödeme öncelikle tokenize altına çevrilir, ardından tokenize altın, Dijital Ruble olarak hesaba geçebilir.

Bu resimde NFT’lerin rolünü de unutmamak gerekir. NFT’lerin her türlü fiziki ve dijital nesneye uygulanabilmesi, tokenizasyon trendini hızlandırdı. Sadece sanat ve oyun alanında değil, finansal alanda da tokenizasyon deneyleri devam ediyor. Son olarak Santander Bankası, çiftçilerin ürünlerini temsil eden Agrotoken adlı bir token çıkarttı ve çiftçilerin ürünlerini teminat göstererek kredi alabilmelerini sağlayan bir sistem geliştirdi. Her bir Agrotoken, çiftçinin ürününü temsil edeceği için karşılıksız olmayacak. Bunun dışında, mevcut sistemde hisse senetlerini temsil eden tokenler de bulunmaktadır.

Sonuç olarak, altın ve itibari paralar dahil olmak üzere her türlü varlığın tokenizasyonu mümkün olmakla birlikte, tüm bu tokenlerin beraber çalışabileceği yeni bir ticaret altyapısının kurulması, Swift gibi sistemlerin eski usül kalmasına ve USD’nin statüsünde kırılımların yaşanmasına neden olabilir.

Yeni Oyun Sahası

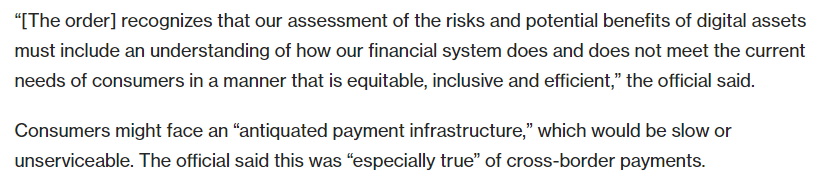

CBDC’ler üzerinden oluşumuna tanıklık ettiğimiz yeni oyun sahası, yukarıda bahsedilen çeşitli nedenlerden ötürü birçok değişime gebe durumda bulunuyor. Çin’in Dijital Yuan’ı erkenden geliştirip, neredeyse ülkedeki tüm ödeme sistemlerine entegre etmiş olması, diğer ülkelerin de bu alandaki atılımlarını hızlandırmasına neden oldu. Mevcut ekonomideki USD dominasyonunun sürmesini isteyen ABD de Dijital Dolar ile bu yolda ilerleyen ülkelerden biridir. Başkan Biden’ın yayınladığı Executive Order belgesinde ABD’nin dijital varlıklar konusunda yasaklamacı değil, inovatif bir yaklaşım benimsediği görülmektedir. Belgede, özellikle uluslararası para transferlerinin tüketicilerin ihtiyaçlarını karşılamada yetersiz kaldığı ve dijital varlıkların bu anlamda önemli olduğuyla ilgili bölüm ise ABD’nin CBDC ve stabilparalar konusundaki görüşünü özetler niteliktedir.

Belgeye ek olarak ABD Hazine Bakanı Yellen’in, yeni oyun sahasının kurallarını belirlemek için bakanlığın çalışmalar yürüttüğünü açıklaması, ABD’nin bu alandaki kontrolü eline almak için Çin’e karşı gerçekleştirdiği bir hamle olarak görülebilir.

Öte yandan Hindistan Ekonomi Bakanı Nirmala Sitharaman, ülkenin CBDC projesinin beklenenden daha erken bitebileceğini açıklarken, Dubai’nin de Binance borsası ile işbirliğine giderek sektörün ihtiyaçlarına uygun regülasyonlar oluşturma ve bu alandaki girişimleri kendi bünyesinde toplama amacı içerisinde bulunduğu göz ardı edilmemelidir.

Madencilik

Yerel para birimlerinin CBDC dönüşümüyle birlikte küresel ticarette ön plana çıkması ve bu sistemde altın’ın ortak para birimi ve rezerv statüsünün tokenizasyon ile sürdürülebileceğinden bahsettik. Altının yumuşak bir geçiş için tercih edilebilecek ilk seçenek olması, Bitcoin’in bu sistemdeki rezerv varlık statüsüne erişmesinin önünde bir engel değildir. Bitcoin’in piyasa hacminin yükselerek artmaya devam etmesi, bu ihtimalin her geçen yıl güçlenmesine sebep olmaktadır. Bitcoin’in rezerv varlık statüsünü kazanmasının en önemli adımlarından bir tanesi de ülkelerin kriptopara madenciliği konusunda attığı adımlardır. Ukrayna krizi sonrasında en çok yaptırıma uğrayan ülke olan Rusya, daha önce bu tahtın sahibi olan İran’ın yaptığı gibi ülkedeki madencilerin ürettiği Bitcoin’leri satın alarak dış ticarette kullanabilir.

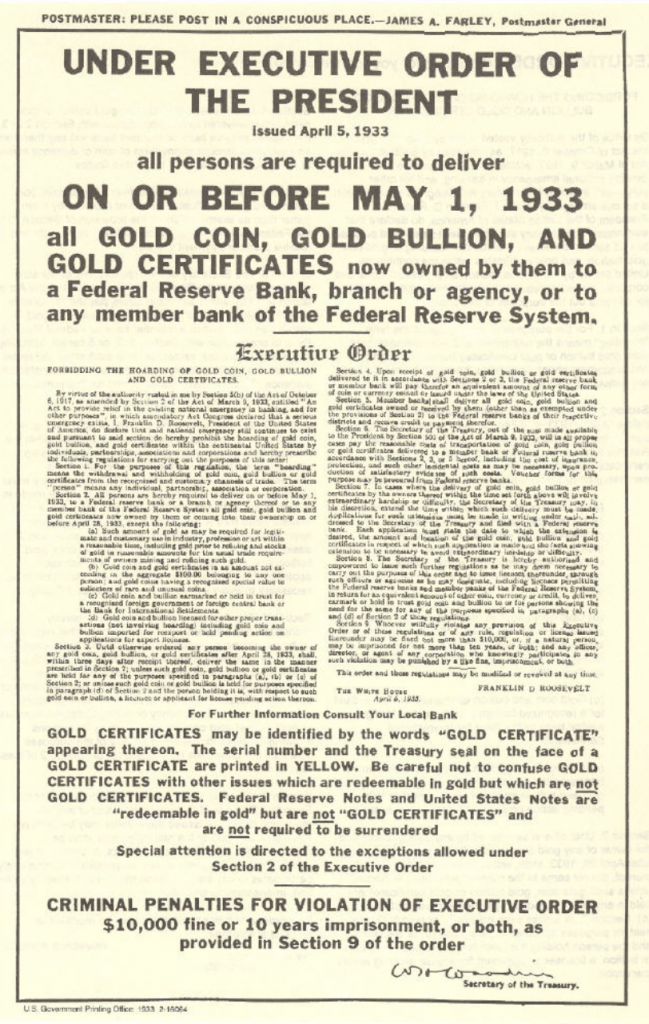

ABD’nin 1933’de halkın altınlarını FED’e teslim etmesi çağrısının modern versiyonu olarak nitelendirebileceğimiz bu uygulama, o dönemdeki teminatların güçlendirilmesi için kullanıldığı gibi günümüzde de benzer bir amaçla Bitcoin’in kullanımının yaygınlaşmasına neden olabilir.

Ek olarak, El Salvador’un IMF’den alamadığı 1 milyar USD tutarındaki krediyi, BTC bazlı tahvillerle piyasadan aldığını unutmamak gerekir. IMF’den kredi almak için çetin pazarlıklara girmek istemeyen, yaptırımlardan gördüğü zararı hafifletmek isteyen veya enflasyon problemini aşamayan ülkelerin, El Salvador gibi örneklerin artmasıyla BTC’yi daha çok talep etmeleri muhtemeldir. Son olarak, İsviçre’nin Lugano kentinin de-facto olarak BTC’yi günlük ödemelerde kullanmak için Tether ile işbirliğine varması ve ABD’deki eyaletlerin vergi, fatura gibi ödemelerde BTC kabul etmesi gibi etkenler de BTC’nin rezerv para statüsünü az veya çok destekleyen diğer etkenlerdir.

BV Crypto’dan

Bu yazımızda, Ukrayna krizi nedeniyle oluşabilecek domino etkisinden bahsederek CBDC odaklı yeni bir ekonomik modelin devletler arasında popülerleşmesi yönündeki olası nedenleri ve sonuçları sıraladık. Ukrayna krizi uzun bir sürece yayılsa da yayılmasa da bu tür bir finansal dönüşümün er geç gerçekleşmesi beklenmektedir. Bu nedenle, BV Crypto olarak, insan hayatının savaşın getirebileceği ekonomik kırılımlardan daha değerli olduğunun farkında olduğumuzu belirtmek ve savaşın bir an önce sonlanması taraftarı olduğumuzun altını çizmek isteriz.

Hazırlayan: Berkay Aybey

Burada ifade edilen görüş ve yorumlar BV Crypto’ya aittir. BV Crypto, bu yazı temel alınarak yapılacak herhangi bir finansal işlemden sorumlu tutulamaz. Her yatırım ve ticaret hamlesi risk içerdiğinden, bu tür kararlar alırken kendi araştırmanızı yapmanızı tavsiye ediyoruz.