Bu nedenle 3AC’nin bir şirkete yatırım yapması, şirketin geleceğinin oldukça parlak olduğuna işaret etmekteydi. Ancak 3AC’nin sahip olduğu bu itibar, şirketin agresif trade stratejisi nedeniyle eski günlerinden oldukça uzak denilebilir.

3AC’nin likidite krizi, şirketin 400 milyon USD büyüklüğündeki kredisini geri ödeyememesi ve teminatını kaybetmesiyle gün yüzüne çıktı. 3AC gibi büyük bir şirketin, kredi için verdiği teminata ek teminat ekleyememesi, ciddi bir nakit sıkıntısı olduğunu göstermiş oldu. Söz konusu krizi yaşayan şirket 3AC olunca, tüm piyasanın ilgisi ve gündemi 3AC’nin işlemlerine, kredilerine ve bakiyelerine yöneldi.

Araştırmalar sonucunda, 3AC’nin Luna ve UST yatırımları sebebiyle büyük bir kayıp yaşadığı, ortaya çıktı. Şirketin 559 milyon USD Luna yatırımı, şu anda sadece 670 USD gibi bir değere denk geliyor. 3AC’nin ayrıca UST nedeniyle de 9 haneli yani 1 milyar USD veya üzerinde bir rakamı kaybettiği tahmin ediliyor.

Nakit problemini gidermek için Compound ve Aave platformlarından 300 milyon USD civarında kredi alan 3AC’nin bu kredileri ödeyip ödeyemeyeceği de ayrı bir tartışma konusu oldu. Zira, kriptopara fiyatlarının düşmeye devam etmesi halinde bu krediler için verilen teminatların da krediyi karşılayamama ve likide olma ihtimali bulunuyor.

3AC’nin kredileri gündemi meşgul ederken, 3AC’nin hem kurucusu hem de piyasadaki yüzü/temsilcisi olan Zu Shu, konuyla ilgili çalıştıklarını açıklayarak olayları yalanlamamış oldu.

Celsius’a benzer şekilde 3AC de elinde yüklü miktarda stETH bulunduruyordu. Nakit sıkıntısı nedeniyle agresif bir şekilde stETH satan 3AC, Curve üzerindeki stETH/ETH paritesi üzerinde satış baskısı oluşturan bir başka büyük şirkettir. Ancak Celsius bölümünde değindiğimiz gibi, havuzun dengesiz hale gelmesi, stETH satışlarının da zararına yapılmasına yol açtı.

3AC ile bir buçuk yıldır beraber çalışan 8 Blocks Capital’in açıklamaları, konuya farklı bir bakış açısı getirdi. 8 Blocks ve 3AC arasındaki anlaşmaya göre, 8 Blocks 3AC’nin trade yaptığı hesaplara para aktarabilecek. Kazancın tamamı 8 Blocks’a ait olacak. 8 Blocks sadece komisyon tutarını 3AC’ye ödeyecekti. Bunun dışında 3AC’nin 8 Blocks’un parasını kullanma, başka hesaplara transfer etme gibi bir yetkisi bulunmuyordu.

Bu anlaşma sorunsuz işlemesine rağmen, 8 Blocks yakın bir zamanda para çekme talebinde bulunduğunda, 3AC’den kimseye ulaşamadı. 8 Blocks’un çağrılarına cevap vermeyen 3AC, parayı geri ödemedi. Doğal olarak bu süreçten rahatsız olan ve şüphelenen 8 Blocks’un araştırmaları sonucunda ortaya çıktı ki, anlaşmalarına aykırı olarak 8 Blocks’un hesabından 1 milyon USD başka bir hesaba transfer edilerek 3AC’nin zararını karşılamak için kullanılmış.

Bu olayla birlikte, 3AC’nin Luna nedeniyle kaybettiği bakiyeyi telafi etmek için agresif bir şekilde kaldıraçlı long işlemler açtığı, yani marketin yükseleceğine yönelik pozisyon aldığı, piyasadaki düşüşle birlikte bu pozisyonların da likide olduğu ve 3AC’nin nakit sıkıntısının giderek büyüdüğü konuşuldu.

Bu iddialar, 3AC’nin işlemlerinin kapatıldığının FTX, Deribit ve Bitmex yetkilileri tarafından onaylanmasıyla doğrulanmış oldu. Hatta işlemlerin kapatılmasının ardından 3AC’nin Bitmex’e 6 milyon USD borçlu hale geldiği de belirtildi. Dolayısıyla 3AC’nin para kaybettikçe daha agresif yöntemlere başvurduğu, böylelikle de daha çok para kaybettiği söylenebilir.

Şirketin kurucusu Zu Shu’nun Twitter profilinde, portföyündeki tokenlerin sembolleri bulunmaktaydı. Nakit krizi sonrasında Zu Shu’nun bu sembolleri profilinden kaldırması, şirketin nakit yaratmak için portföyündeki altcoinleri satmış olabileceği ihtimalini de öne çıkarttı.

3AC’den yapılan son açıklamalarda, şirketin halen bir çözüm arayışında olduğu, şirkete ait varlıkların satılması veya 3AC’nin başka bir şirkete satılması gibi çeşitli önerilerin görüşüldüğü belirtildi.

Manipülasyon İddiaları

Yukarıda, 2 büyük şirketin ne kadar ciddi bir nakit krizi içerisinde olduğunu gördük. Bu süreç, piyasayla ilgili de önemli iddiaları beraberinde getirdi. İddialardan en önemlisi, Celsius ve 3AC’ye rakip olan diğer şirketlerin veya bu iki şirketin batmasından bir şekilde kazanç sağlayacak olanların, piyasayı bilinçli şekilde düşürdüğüdür. Çünkü, kriptopara fiyatlarının düşmesi, DeFi platformları üzerinden alınan kredilerin teminatlarını giderek değersizleştiriyor ve kredinin likide olmasına yol açıyor. Dolayısıyla Celsius ve 3AC’nin kredilerinin likide olması, bu şirketlerin kısa vadeli nakit ihtiyaçlarını karşılamak için aldığı krediler nedeniyle uzun vadeli yatırımlarını kaybetmelerine sebebiyet verir.

Bir kredinin likide olması halinde, teminat alınan kriptopara satılarak, kredi verilen tutar platformun kasasına geri konulur. Gelin şimdi noktaları birleştirelim… 3AC ve Celsius dışında DeFi platformundan kredi alanları da işin içine dahil edelim. Piyasa yapıcının bilinçli olarak fiyatları manipüle etmesi, yani düşürmesi sonucunda bu krediler (ek teminat yatırılmazsa) likidasyona uğrayacaktır. DeFi platformları, teminat olarak aldıkları kriptoparaları sattıklarında, piyasadaki satış baskısı artacak ve piyasa yapıcının işi kolaylaşacaktır. 3AC ve Celsius gibi büyük yatırımcıların bakiyesindeki tokenlerin piyasaya sürülmüş olmasıyla birlikte rakip şirketler çok daha ucuz fiyatlardan, 3AC ve Celsius’un pozisyonlarını kendi portföylerine ekleyebilirler.

Bu tür bir stratejinin mümkün olması nedeniyle manipülasyon iddialarının da dikkatle izlenmesi gerekiyor.

stETH Satışları Ethereum’a Zarar Verir Mi?

Nakit sıkıntısı nedeniyle aşırı bir satış baskısıyla karşılaşan stETH tokenlerinin Ethereum’a zarar verme ihtimali yok denecek kadar azdır. Satış baskısı nedeniyle dengesizleşen stETH/ETH havuzu, oldukça cezbedici bir arbitraj imkanı sunduğu için mevcut satış baskısının uzun süre gücünü koruması beklenmemektedir.

stETH/ETH havuzundaki mevcut dengesizlik, stETH’nin %3 civarında bir indirimle satılmasına neden olmaktadır. Yani 1 ETH karşılığında 1.03 stETH satın alınabilir. Böylelikle, yeni Ethereum ağı tam olarak faaliyete geçtiğinde, iade edilecek her bir stETH tokeni karşılığında, 1 ETH+staking geliri+ %3 arbitraj karı alınmış olunur. Bu nedenle, kriz ortamı sakinleştiğinde arbitraj imkanının değerlendirilmesi beklenmektedir.

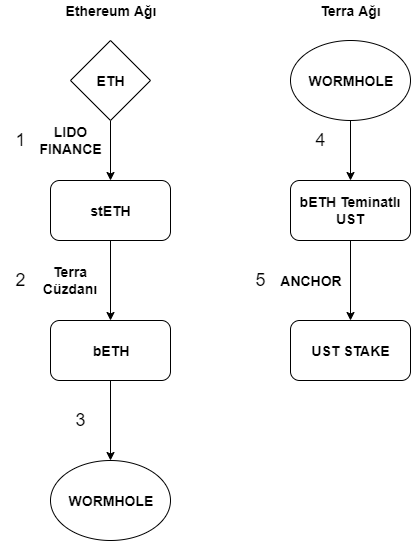

stETH tokenlerini üreten Lido Finance, bu servisi sayesinde yeni ağa kilitlenen tüm ETH tokenlerin %32’sini temsil etmektedir. En kötü senaryoyu, yani Lido’nun sahip olduğu tüm ETH’leri ağdan çekmek istediğini düşünelim. Bu durumda bile Ethereum ağı zarar görmez. Çünkü kilitlenen ETH’lerin geri alınma sürecinde de bir kota bulunmaktadır. Dolayısıyla ne kadar çok çıkış isteği olursa olsun, kota dolduğunda, geri kalanların beklemesi gerekir. Bu sistem, ağın güvenliğini sağlamak için oluşturulmuştur. Dolayısıyla Lido’nun tüm ETH’leri çekmek istemesi halinde bile bu süreç haftalar veya aylar sürebilir. Sonuç olarak en kötü senaryoda bile stETH tokenleri üzerinden Ethereum ağının doğrudan bir zarar görme ihtimali son derece düşüktür.

Stres Testi

İki şirketin de stabilpara üzerinden getiri hedefleyerek düşük risk almak istediği söylenebilir. UST’nin yarattığı kriz, düşük risk prensibiyle hareket eden şirketleri bile negatif etkilediği için daha önceki hiçbir krize benzememektedir. Ancak kesin olan birşey var ki stabilpara bile olsa yumurtaları aynı sepete koyan şirketler er veya geç cezalandırılıyor. Bu şirketlerin, yine de risk dağılımlarını daha iyi yapmaları, stETH havuzunun derinliğine bu kadar güvenmemeleri gerekirdi. En nihayetinde, yazının başında da belirtildiği gibi kötü yönetilenler ve iyi yönetilenler her düşüş döneminde ayrışarak piyasanın sağlıklı temellere oturması sağlanıyor.

Bardağın boş tarafı, birbirlerini zincirleme tetikleyen kredi likidasyonlarına işaret etse de bardağın dolu tarafından bakıldığında DeFi platformlarının önemli bir stres testinden geçtiği görülmektedir. MakerDAO, Aave, Compound gibi platformlar, en kötü senaryoda bile sistemlerinin sağlıklı bir şekilde işlediğini, teminat oranlarının optimal şekilde ayarlandığını kanıtlamış oldular. Dolayısıyla, nakit krizi gibi kısa vadeli süreçler yerine, DeFi platformlarının bu gibi testlerden çıkaracağı dersler sayesinde elde ettiği uzun vadeli kazanımlara odaklanmak gerekir.

Hazırlayan: Berkay Aybey

Burada ifade edilen görüş ve yorumlar BV Crypto’ya aittir. BV Crypto, bu yazı temel alınarak yapılacak herhangi bir finansal işlemden sorumlu tutulamaz. Her yatırım ve ticaret hamlesi risk içerdiğinden, bu tür kararlar alırken kendi araştırmanızı yapmanızı tavsiye ediyoruz.